![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

La

desconfianza del pequeńo inversor en la banca, como vehículo inversor, se

debe fundamentalmente a los continuos abusos por parte de esta, recordemos

las preferentes, subordinadas, clausulas suelo..., esto ha cambiado mucho y

para bien, por lo menos en la Unión Europea, que ha reglado en los ámbitos

de los productos financieros complejos a través de la MIFID y MIFID II, los

seguros y los contratos de créditos inmobiliarios, con la famosa LCCI. Con

estas regulaciones se trata no sólo de asegurarse que el asesoramiento en

estas materias lo realicen profesionales (exigencia de formación,

certificada anualmente), sino de proteger al pequeńo inversor, obligando a

que por lo menos esté completamente informado y con carácter previo a la

contratación.

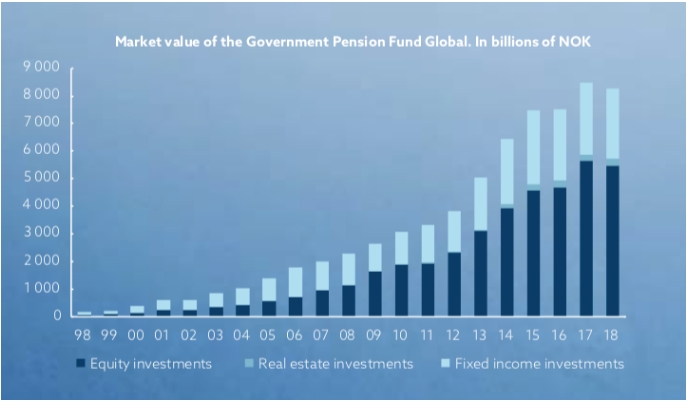

Nuestros

vecinos europeos, y más aún los de los países del norte, llevan ańos

utilizando los fondos de inversión, planes de pensiones...incluso los

Estados como el noruego ha hecho ricos a sus ciudadanos a través de la

creación hace 25 ańos del famoso fondo del billón de euros. En nuestro país

hoy por hoy se sigue invirtiendo mayoritariamente en ladrillos, porque los

plazos, han desaparecido casi por completo y somos muy reacios todavía a

invertir a través de gestoras.

Según el Economista.es, el rendimiento neto

(descontados gastos e inflación) de los fondos de renta variable, fue del

108% para el periodo 2010-2019, frente a una caída del 10% para los

depósitos en este mismo periodo. A la vista de estos datos, está claro que

hay que cambiar la cultura inversora en Espańa.

El mercado que

se abre para invertir es amplísimo, irrumpiendo en dichos mercados de forma

muy activa, las nuevas materias primas, las criptomonedas....además de los

productos complejos, o mejor dicho complejísimos, futuros, opciones, CFDs...

Pero el que los nuevos productos sean muy complejos y volátiles, no quiere decir que no debamos invertir en ellos, lo que debemos de hacer es asesorarnos y contar con la ayuda de un profesional que nos guie y aconseje, y que llegue a crear nuestro perfil inversor en función de nuestra capacidad inversora, nivel de riesgo admitido, conocimientos, y necesidades futuras entre otras, no es lo mismo invertir para nuestra jubilación, que para atender los gastos de universidad de nuestros hijos, adquirir una segunda residencia.....o para obtener un rendimiento a unos ahorros, para cada necesidad exite un producto que se adapta de forma más eficiente y rentable, y que el pequeńo inversor no tiene porque conocer.